Ce poti afla in acest articol?

Pentru cei care visează să devină proprietari de locuințe, un credit prima casa poate fi soluția ideală. Acest program oferă condiții speciale, dar pentru a beneficia cu adevărat de ele, e important să cunoști toate detaliile.

În acest articol vei afla condițiile generale pentru un astfel de credit, ce avantaje și dezavantaje există și cum folosim un calculator de credit prima casa pentru a simula costurile.

Condiții pentru obținerea unui credit Prima Casa

Pentru a aplica la un credit Prima Casa în 2024, este important să știi că programul și-a schimbat denumirea în „Noua Casă” și va continua cu un plafon de garanții de 1 miliard de lei.

Ca să fii eligibil trebuie, printre altele, să nu deții o locuință mai mare de 50 mp utili sau să fi participat anterior în program.

De asemenea, trebuie să prezinți un avans minim de 5% din prețul locuinței, dacă are un preț de până la 70.000 de euro, sau un avans de 15% pentru locuințe cu prețuri între 70.001 și 140.000 de euro.

Pentru mai multe informații legate de criteriile de eligibilitate, citește comunicatul de presă oficial al Ministerului Finanțelor aici.

Avantajele și dezavantajele unui credit Prima Casa

Un credit Prima Casa oferă avantaje importante care probabil te-au și atras către această opțiune, cum ar fi dobânzile mai mici sau faptul că până la 50% din valoarea creditului este garantată de stat, ceea ce poate face împrumutul mai accesibil pentru tinerii cumpărători.

Totuși, există și dezavantaje, cum ar fi obligația de a achita o primă de asigurare de 0,3% din soldul garanției acordate de stat, ceea ce poate crește costurile totale ale creditului.

De asemenea, există limitări în ceea ce privește tipul și valoarea proprietăților pe care le poți cumpăra, ceea ce poate restrânge opțiunile disponibile.

Dacă vrei să citești în detaliu despre programul prima casa 2024, poți accesa ghidul de la Fondul Național de Garantare a Creditelor.

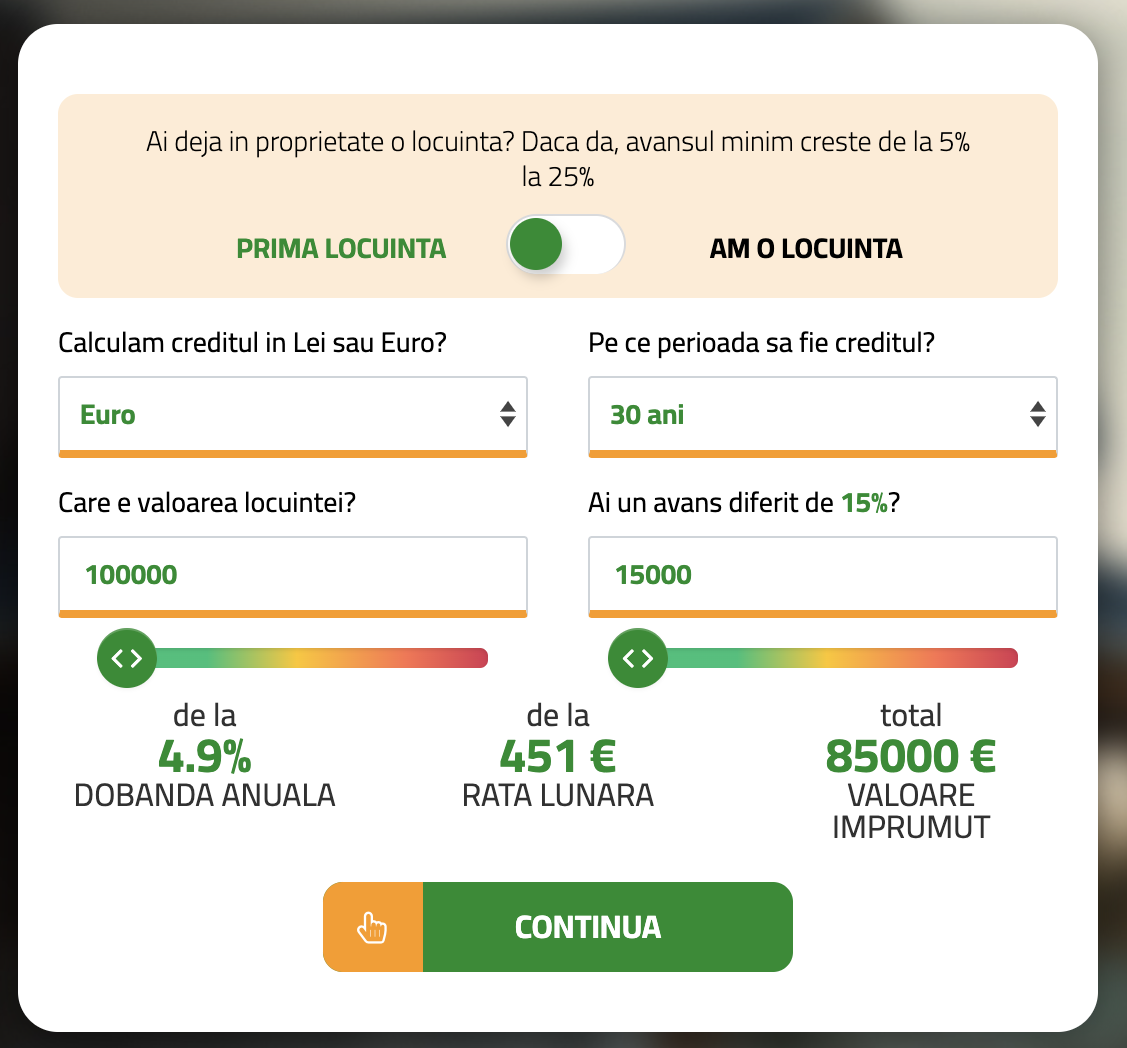

Cum funcționează un calculator credit Prima Casa

Un calculator de credit Prima Casa este un instrument extrem de util, care îți permite să faci rapid o simulare de credit prima casa și să vezi ce costuri sunt implicate într-o astfel de finanțare.

Poți obține instant o estimare a ratei lunare și a costului total al creditului, prin introducerea unor informații de bază precum:

- valoarea proprietății

- suma pe care vrei să o împrumuți

- durata creditului

- dobânda anuală

În general, fiecare bancă din piață oferă astfel de calculatoare pentru simularea unui credit prima casa pe site-ul lor oficial, iar datele legate de dobânzi sunt deja completate.

Pe platforma noastră, de exemplu, calculatorul de credit ipotecar este simplu de folosit și îți oferă o imagine clară a sumelor implicate. Poți ajusta parametrii pentru a vedea cum se schimbă rata lunară în funcție de valoarea avansului și de durata creditului.

Mai mult decât atât, la final poți alege din peste 150 de oferte de la 20 de instituții financiare partenere. Îți recomandăm să-l folosești pentru a-ți planifica bugetul și pentru a lua o decizie informată.

Odată ce ai înțeles modul în care funcționează un calculator pentru credit prima casa și cum acesta poate estima costurile implicate, e important să cunoști și factorii principali care influențează aceste costuri.

Uite ce trebuie să iei în considerare atunci când faci o simulare de credit.

Exemplu de calculator credit prima casa folosit pentru simularea costurilor în 2024

Ce trebuie să iei în considerare la calcul

Unul dintre factorii care influențează costurile unui împrumut de acest gen este dobânda anuală efectivă (DAE), care include nu doar dobânda de bază, ci și alte comisioane și taxe asociate creditului.

Important: Pentru creditul Prima Casă/Noua Casă, se poate opta doar pentru dobânzi variabile. În contextul actual, acest lucru poate reprezenta un dezavantaj, având în vedere că la un credit ipotecar standard cu dobândă fixă în primii 3 sau 5 ani, ai putea beneficia de o dobândă cu până la 2 sau chiar 3 puncte procentuale mai mică. Asta înseamnă că, pe termen lung, fluctuațiile dobânzii variabile pot duce la costuri mai mari comparativ cu un credit ipotecar standard.

De asemenea, trebuie să ai în vedere valoarea avansului pe care îl vei plăti – cu cât este mai mare, cu atât poate reduce mai mult rata lunară și costurile totale ale creditului.

Un alt aspect esențial este durata. Deși o perioadă mai lungă poate reduce valoarea ratei lunare, asta va crește suma totală de rambursat datorită acumulării dobânzilor pe termen lung.

Pe platforma noastră, calculatorul îți permite să ajustezi acești parametri pentru a vedea cum se modifică scenariile financiare în funcție de ce ai ales.

Nu uita să ții cont și de alte cheltuieli, precum asigurarea locuinței sau costurile notariale, care pot varia în funcție de valoarea proprietății și de banca finanțatoare. Aceste detalii te vor ajuta să obții o imagine mai completă și realistă a angajamentului financiar pe care îl implică un credit prima casa.

Pentru o simulare de credit prima casa personalizată și o evaluare exactă a costurilor, îți recomandăm să vorbești cu un consultant acreditat. Pe lângă date exacte, acesta vine și cu cea mai bună variantă de creditare din piață pentru nevoile tale.

Refinanțare credit Prima Casa – când și cum se face

Refinantarea unui credit Prima Casă poate fi o opțiune atractivă pentru cei care vor să își optimizeze costurile sau să beneficieze de condiții mai avantajoase pe parcursul perioadei de rambursare.

Refinanțarea implică înlocuirea creditului existent cu unul nou, care oferă de obicei o rată a dobânzii mai mică, o perioadă de rambursare diferită sau alte avantaje financiare. Creditul nou, însă, va fi un credit ipotecar standard – nu se poate refinanța tot cu un credit de tip Prima Casa/Noua Casa.

Când trebuie să faci o refinantare de credit Prima Casa?

Refinanțarea este o decizie care ar trebui evaluată cu atenție, de obicei atunci când:

- Ratele dobânzilor pe piață au scăzut semnificativ față de momentul în care ai contractat creditul inițial. O dobândă mai mică poate reduce considerabil suma totală pe care o vei rambursa.

- Situația ta financiară s-a schimbat și vrei să ajustezi durata creditului pentru a avea rate lunare mai mici sau, din contră, pentru a achita creditul mai repede.

Important: Un credit Prima Casă, la fel ca orice credit ipotecar, nu poate fi refinanțat împreună cu alte tipuri de credite, precum cele de nevoi personale.

Creditele de investiții imobiliare au o destinație reglementată precis și pot fi refinanțate doar printr-un produs similar și doar pentru soldul rămas, fără a adăuga sume suplimentare.

Refinanțare credit Prima Casa 2024: avantaje și reduceri de costuri

Cum faci o refinanțare de credit Prima Casa?

Dacă te-ai hotărât să faci o refinantare de credit prima casa, procesul presupune câțiva pași importanți:

Pasul 1. Analizează ofertele de refinanțare

Compară ofertele disponibile pe piață și folosește un calculator de refinanțare pentru a simula noile rate și costuri.

Pasul 2. Evaluează costurile adiționale

Ia în considerare costurile legate de închiderea anticipată a creditului existent, precum și eventualele taxe și comisioane asociate cu noul credit.

Pasul 3. Aplică pentru refinanțare

După ce ai ales oferta care ți se potrivește cel mai bine, va trebui să depui o cerere de refinanțare și să furnizezi documentația necesară.

Dacă întâmpini dificultăți la acest pas, un specialist de credite te poate ajuta să alegi cea mai bună opțiune pentru tine.

Sfaturi finale pentru credit prima casa

Contractarea unui credit prima casa este cu siguranță un pas important în realizarea visului tău de a deveni proprietar și pentru a face acest proces cât mai simplu și eficient, te poți ajuta de instrumentele disponibile online, precum calculatoarele și simulatoarele de credit.

Dacă ai deja un credit prima casa și te gândești la modalități de a reduce costurile sau de a beneficia de condiții mai avantajoase, soluția poate fi refinanțarea – dacă e făcută cum trebuie, poți ajusta rata dobânzii sau perioada de rambursare.

În prezent, din punct de vedere al costurilor și condițiilor de finanțare, creditul Prima Casă/Noua Casă este o opțiune viabilă mai ales pentru cei care achiziționează locuințe de maxim 70.000 de euro și nu dispun de un avans mai mare de 5%.

În alte cazuri, un credit ipotecar standard cu dobândă fixă în primii 3 sau 5 ani reprezintă o opțiune mult mai avantajoasă, oferind stabilitate și costuri mai mici pe termen lung.

Indiferent că doar te informezi despre credite sau că analizezi deja posibilitatea unei refinanțări, folosește calculatorul de credit ipotecar sau calculatorul de refinanțare pentru o simulare detaliată a costurilor.

Cu ajutorul acestor resurse, vei avea o imagine de ansamblu mai clară și vei putea să navighezi cu încredere procesul de creditare.

Întrebări frecvente

1. Ce este programul Prima Casă/Noua Casă?

Programul Prima Casă, redenumit acum „Noua Casă”, este un program guvernamental care oferă condiții speciale de creditare pentru achiziția primei locuințe, cu garanții de stat și dobânzi mai avantajoase.

2. Care sunt condițiile de eligibilitate pentru un credit Prima Casă în 2024?

Pentru a fi eligibil, trebuie să nu deții o locuință mai mare de 50 mp utili, să nu fi participat anterior în program și să poți oferi un avans minim de 5% sau 15%, în funcție de prețul locuinței.

3. Cum pot face o simulare de credit Prima Casă?

Poți folosi un calculator de credit Prima Casă disponibil pe site-urile băncilor sau pe platforma noastră, introducând informații precum valoarea proprietății, suma dorită, durata creditului și dobânda anuală pentru a obține o estimare a costurilor.

4. Ce avantaje oferă un credit Prima Casă?

Printre avantajele principale se numără dobânzile subvenționate și garanția de stat de până la 50% din valoarea creditului, ceea ce face acest tip de împrumut mai accesibil pentru tinerii cumpărători.

5. Ce dezavantaje are un credit Prima Casă?

Dezavantajele includ obligația de a plăti o primă de asigurare de 0,3% din soldul garanției și limitările impuse asupra tipului și valorii locuinței achiziționate. De asemenea, se poate opta doar pentru dobânzi variabile, care pot crește costurile pe termen lung.

6. Când ar trebui să consider refinanțarea unui credit Prima Casă?

În general, la creditul ipotecar pot fi acceptați maxim 3 codebitori, dintre care unul neapărat trebuie să fie rudă.

7. Pot combina un credit Prima Casă cu alte tipuri de credite la refinanțare?

Nu, un credit Prima Casă nu poate fi refinanțat împreună cu alte tipuri de credite, precum cele de nevoi personale. Aceste credite ipotecare pot fi refinanțate doar printr-un produs similar și doar pentru soldul rămas, fără sume suplimentare.

8. Este mai avantajos un credit Prima Casă sau un credit ipotecar standard?

Depinde de situația ta. Creditul Prima Casă este mai avantajos pentru locuințe de maxim 70.000 de euro cu un avans de 5%. În alte cazuri, un credit ipotecar standard cu dobândă fixă pe termen scurt (3-5 ani) poate fi o opțiune mai bună, oferind stabilitate și costuri mai mici.

Comenteaza

You must be logged in to post a comment.