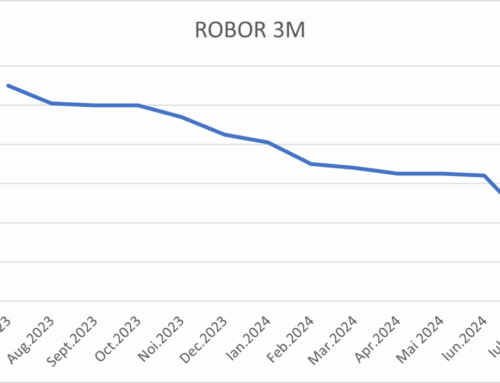

Ratele au crescut cu aproximativ 20% de la inceputul lui 2022 pana in prezent. 😱 IRCC (indicatorul folosit pentru calcularea ratelor la creditele cu dobânzile variabile) a ajuns acum la 2.65% comparat cu 1.17% in Ianuarie 2022.

👉 Cand accesam un credit ipotecar cu dobanda variabila trebuie sa stim ca bancile percep o dobanda formata din marja fixa (care difera de la o banca la alta) + IRCC. Inainte de 2 mai 2019, acest indice variabil era cunoscut ca si ROBOR.

O data cu majorarea costurilor de accesare a unui credit, in majoritatea interactiunilor noastre ca si brokeri de credite, am intalnit intrebarea „Crezi ca e o idee buna sa imi cumpar o locuinta acum sau ar trebui sa mai astept?”

Raspundem mai jos si la aceasta intrebare, insa inainte de toate trebuie sa intelegem ce inseamna de fapt aceasta majorare.

Daca acum 6 luni, cu un venit de 4,000 lei si un avans de 10,000 Euro puteai sa iti cumperi o locuinta  in valoare de aprox. 75,000 Euro, azi, 7 luni mai tarziu, cu acelasi venit si avans poti cumpara o locuinta in valoare de 67,000 Euro.

in valoare de aprox. 75,000 Euro, azi, 7 luni mai tarziu, cu acelasi venit si avans poti cumpara o locuinta in valoare de 67,000 Euro.

Deci daca planuiesti sa aplici la un credit ipotecar acum, vei putea sa imprumuti mai putin decat puteai in Ianuarie cu acelasi venit. Cresterile in cheltuielile cu ratele sunt resimtite mai puternic de cei care au facut o achizitie in trecut si care intr-un interval de cateva luni trebuie sa plateasca cu 300-400 de lei mai mult.

Cresterile in cheltuielile cu ratele sunt resimtite mai puternic de cei care au facut o achizitie in trecut si care intr-un interval de cateva luni trebuie sa plateasca cu 300-400 de lei mai mult.

Promovam mereu comportamentul financiar responsabil, asa ca sfatul nostru este sa te asiguri ca cheltuielile cu ratele nu depasesc 35% din veniturile nete lunare.

Promovam mereu comportamentul financiar responsabil, asa ca sfatul nostru este sa te asiguri ca cheltuielile cu ratele nu depasesc 35% din veniturile nete lunare.

Daca esti in pozitia in care platesti o chirie lunara, ai un job stabil si un salariu peste medie si detii o suma pentru avans, atunci fa o analiza rapida rata vs chirie, sa vezi ce locuinta ai putea cumpara platind aceeasi suma lunara pe care acum o dai pe chirie.

Sa presupunem ca ai cheltuieli lunare cu chiria in jur de 400 de Euro (1900 lei). In prezent o rata lunara de 1,900 de lei se traduce intr-un credit ipotecar de 85,000 Euro pe 30 de ani.

Acceptabil, nu? Cu ce vrem sa ramai citind acest articol:

Dobanzile au un trend ciclic, ele cresc si scad frecvent, nu este ceva neobisnuit

Atata timp cat te asiguri ca valoarea ratei lunare in prezent nu depaseste 35% din venitul tau net lunar atunci indiferent de fluctuatiile din piata vei fi mereu in siguranta.

Fa o analiza sa vezi cat poti imprumuta bazat pe venitul si avansul tau

Incepe sa cauti locuinta care se incadreaza in acel buget si demareaza procesul pentru ca si acesta va dura

In concluzie, daca te regasesti in situatia in care deja platesti chirie dar vrei sa-ti cresti nivelul de confort, sa poti bate si tu un cui in perete  sa agati un tablou sau sa iti poti lua un animal de companie

sa agati un tablou sau sa iti poti lua un animal de companie  , atunci lasa frica si reticenta si treci la fapte!

, atunci lasa frica si reticenta si treci la fapte!

Intra pe 123credit.ro sau contacteaza-ne sa povestim despre planurile tale de a inlocui chiria cu rata lunara!

Rata vs chirie, tu ce alegi?

Comenteaza

You must be logged in to post a comment.